致我们的股东:

我们的最终财务指标(也是我们长期以来最想推动的指标)是每股自由现金流。

为什么不像许多人一样首先关注收益,每股收益或收益增长? 一个简单的答案是,收益不会直接转化为现金流量,而股票仅值其未来现金流量的现值,而不是其未来收益的现值。未来收益是每股未来现金流量的组成部分,但不是唯一的重要组成部分。 营运资本和资本支出也很重要,未来的股份稀释也很重要。

尽管有些人可能会认为这与直觉相反,但在某些情况下,公司实际上可能会通过增加收益而损害股东价值。 当增长所需的资本投资超过这些投资所产生的现金流量的现值时,就会发生这种情况。

为了以一个假设的非常简化的示例进行说明,假设一位企业家发明了一种可以将人们从一个地点快速运送到另一个地点的机器。 这台机器很昂贵-1.6亿美元,年产能为100,000人次,使用寿命为4年。 每次旅行的售价为1,000美元,需要450美元的能源和材料商品成本以及50美元的人工和其他成本。

继续想象业务正在蓬勃发展,在第1年中有100,000次旅行,完全并完美地利用了一台机器的容量。 在扣除包括折旧的运营费用(净利润10%)之后,这将带来1000万美元的收益。 该公司的主要重点是收益; 因此,根据最初的结果,企业家决定投资更多的资本以促进销售和收益增长,并在第2年到第4年增加更多的机器。

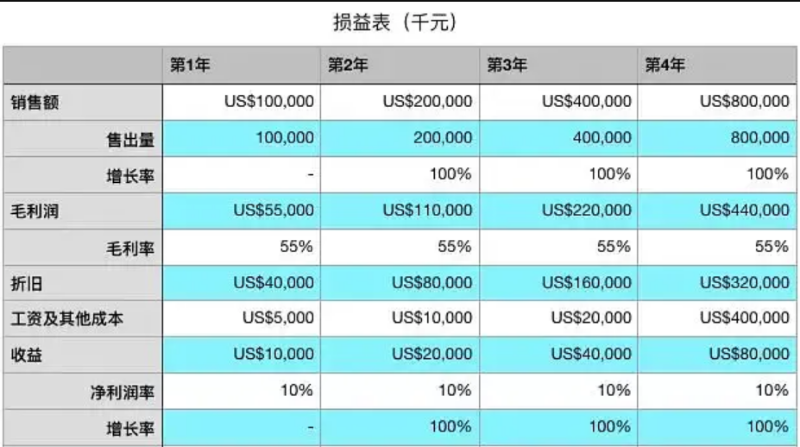

以下是营业头四年的损益表:

令人印象深刻的是:每年100%的复合收益增长导致4后累计收益为1.5亿美元。只考虑上述损益表的投资者会很高兴。

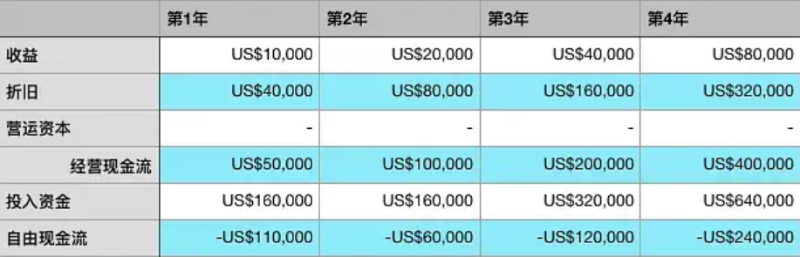

然而,看现金流则是另一回事。在同一个四年里,运输业务产生了累积5.3亿美元负的自由现金流。

当然,在其他商业模式中,收入更接近现金流量。 但是,正如我们的运输示例所说明的那样,无法仅通过查看收入报表就可以确定地评估股东价值的创造或破坏。

同样要注意的是,对EBITDA(利息,税项,折旧和摊销前的收益)的关注会导致关于业务状况的错误结论。 连续的年度EBITDA将分别为50美元,100美元,200美元和4亿美元,连续三年增长100%。 但是,如果不考虑产生这种“现金流”所需的12.8亿美元的资本支出,那么我们只得到了其中的一部分-EBITDA并不是现金流。

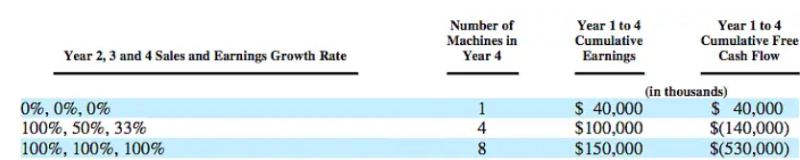

如果我们修改增长率以及相应的机器资本支出,现金流会恶化或改善怎么办?

矛盾的是,从现金流的角度来看,这项业务发展的越慢,情况就越好。一旦为第一台机器进行了初始资本支出,理想的增长轨迹就是迅速扩展到容量的100%,然后停止增长。但是,即使只有一台机器,总现金流量也不会超过初始机器成本,直到第4年,并且该现金流的净现值(使用12%的资本成本)仍然为负。

不幸的是,我们的运输业务存在根本缺陷。没有任何增长率可以投资初始或后续资本来运营该业务。实际上,我们的示例是如此简单明了,以至于显而易见。投资者将对经济学进行净现值分析,并迅速确定它不会消失。尽管在现实世界中它更加微妙和复杂,但是这个问题(收益与现金流之间的双重性)一直在出现。

现金流量表常常没有得到应有的重视。敏锐的投资者不仅仅限于损益表。

我们最重要的财务指标:每股自由现金流。

Amazon.com的财务重点是每股自由现金流的长期增长。

Amazon.com的自由现金流主要来自于增加营业利润,并有效管理营运资金和资本支出。 我们致力于通过改善客户体验的各个方面来增加销售并保持精益的成本结构来增加营业利润。

我们有一个现金产生的运营周期,因为我们可以快速转动库存,在向供应商付款之前先从客户那里收款。 我们高的库存周转率意味着我们维持相对较低的库存投资水平4.8亿美元-年底时的销售额为近70亿美元。

我们的商业模式的资本效率以固定资产的适度投资为例,该年末的固定资产投资为2.46亿美元,占2004年销售额的4%。 2004年自由现金流增长了38%,达到4.77亿美元,比上年增长了1.31亿美元。

我们有信心,如果我们继续改善客户体验(包括增加选择和降低价格)并有效执行,我们的价值主张以及自由现金流将进一步扩大。

在稀释方面,与2003年相比,2004年底流通在外的股票加基于股票的奖励总额基本没有变化,并且在过去三年中下降了1%。在同一时期,我们还偿还了2009年和2010年到期的逾6亿美元可转换债券,从而消除了600万股潜在的未来稀释资产。有效管理股票数量意味着每股现金流量更多,长期更长久对业主的价值。

对自由现金流的这种关注对于Amazon.com来说并不是什么新鲜事。我们在1997年致股东的信(我们是上市公司中的第一家)中明确指出,当“被迫在优化GAAP会计和最大化未来现金流量的现值之间进行选择时,我们将采用现金流量。”附上我们1997年完整的信函的副本,并鼓励现有和潜在的股东对此进行研究。

一如既往,我们在Amazon.com感谢客户的业务和信任,感谢彼此的辛勤工作,并感谢股东的支持和鼓励。

杰弗里·贝佐斯

[亚马逊](http://www.blog2019.net/tag/%E4%BA%9A%E9%A9%AC%E9%80%8A?tagId=118)创始人兼首席执行官

April 2005